Kredietkontroledata van PayProp onthul dat Suid-Afrikaanse huurders wat minder as R40 000 per maand verdien, steeds onder aansienlike finansiële druk verkeer en meer as 50% van hul inkomste aan skuld bestee.

Die verhogings van 475 basispunte in Suid-Afrika se rentekoerse het verbruikersskuldvlakke tot onvolhoubare hoogtes gedryf.

Met die prima uitleenkoers nou op 11,75%, staar Suid-Afrikaners verhoogde terugbetalingskoste op lenings, verbande en kredietkaarte in die gesig.

Dit het gelei tot toenemende finansiële stres onder verbruikers, aangesien hoër maandelikse betalings reeds krap begrotings knou, wat dit vir baie moeilik maak om hul skuld te bestuur.

Die gevolg is ‘n toename in kredietverswakkings en wanbetalings, wat die onvolhoubare skuldlas weerspieël wat deur Suid-Afrikaanse huishoudings gedra word te midde van voortdurende ekonomiese uitdagings.

PayProp het beklemtoon dat dit swaar op huurders in die land geweeg het.

PayProp is die grootste verwerker van residensiële huurtransaksies in Suid-Afrika en hanteer elke maand meer as R1 miljard se transaksies.

PayProp het berig dat kredietkontroledata in die tweede kwartaal van 2024 aangedui het dat huurders se uitgawes vinniger as hul gemiddelde inkomste toegeneem het.

Terwyl huurgeld as ‘n persentasie van inkomste relatief stabiel gebly het op ‘n jaargrondslag, het skuldterugbetalings as ‘n persentasie van inkomste van 43% tot 46,7% vir die gemiddelde aansoeker gestyg.

Die gemiddelde besteebare inkomste het ook afgeneem van 27,2% tot 23% van netto inkomste vergeleke met ‘n jaar vroeër.

Hierdie neiging is in ooreenstemming met data van die Suid-Afrikaanse Reserwebank (SARB), wat getoon het dat huishoudelike skuld as persentasie van besteebare inkomste die hoogste vlak in meer as ‘n dekade in Q1 2024 bereik het.

Die SARB het daarop gewys dat die kombinasie van hoër rentekoerse en stagnante lone aansienlike finansiële druk op Suid-Afrikaanse huishoudings geplaas het, wat tot rekordhoë skuldvlakke en ‘n styging in wanbetalings gelei het.

Boonop het PayProp opgemerk dat diegene wat R40 000 per maand of minder verdien, ‘n swaarder skuldlas in die gesig staar.

Volgens die PayProp Rental Index gebruik huurders wat minder as R40 000 per maand verdien gemiddeld meer as die helfte van hul netto inkomste om skuld terug te betaal.

Data van ander kredietfirmas toon soortgelyke tekens, met sommige wat aandui dat die situasie selfs erger is.

Een van hierdie firmas is die verbruikersontledings- en navorsingsfirma Eighty20, wat sy data saamstel van 42 miljoen volwasse Suid-Afrikaners wat meer as R3,7 triljoen se verdienste per jaar verteenwoordig.

Dit het opgemerk dat met rentekoerse wat styg en hoë inflasie, laer- tot middelinkomstegroepe aansienlike finansiële druk begin voel.

Volgens die firma se jongste data hou hierdie groep, wat groot gesinne insluit en minder as 10% van die bevolking verteenwoordig, twee derdes van voertuigbatefinansieringslenings (VAF) en driekwart van huislenings volgens waarde.

Eighty20 het beklemtoon dat hierdie Suid-Afrikaners, met ‘n huistoebetaling van sowat R42 100 na belasting, onvolhoubare vlakke van skuld het in die tweede kwartaal van 2024.

Die maatskappy het opgemerk dat hierdie groep ongeveer 30% van alle huis- en voertuigbatefinansieringslenings (VAF) in Suid-Afrika hou, ondanks die feit dat dit slegs 20% van die totale leningswaarde verteenwoordig.

Vir ‘n tipiese welvarende individu maak skuldterugbetalings 66% van die netto inkomste uit, met twee derdes van hul skuld verseker.

Daarteenoor, terwyl diegene wat meer as R40 000 per maand verdien ook hoë skuldvlakke het, het Pyprop beklemtoon dat skuldbesteding skerp daal, en besteebare inkomste styg om te pas.

Sy kredietkontroledata het getoon dat diegene wat R80 000 en hoër verdien, 54,1% van hul netto inkomste oor het ná huur- en skulduitgawes.

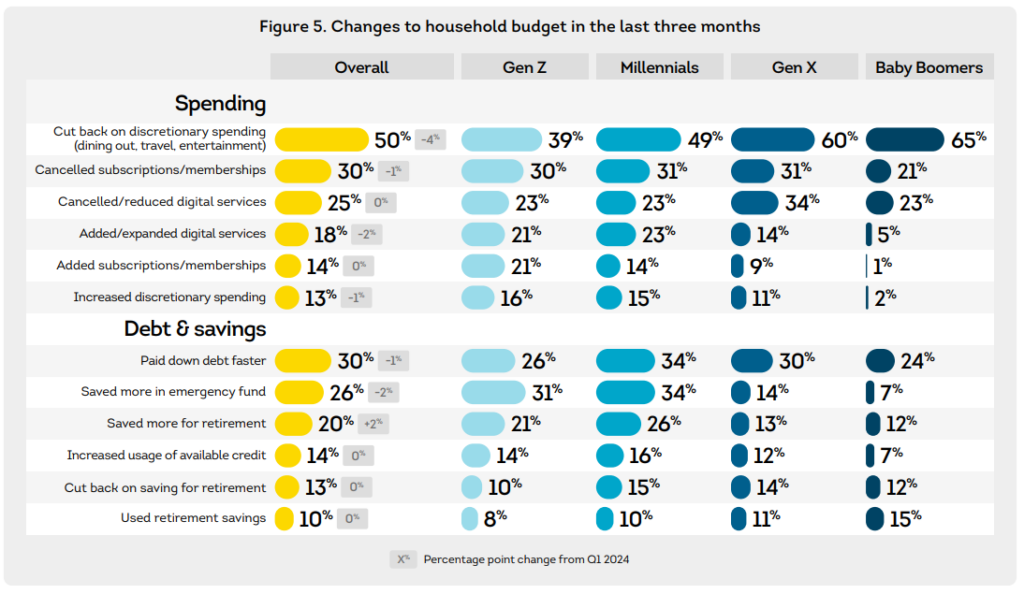

Gevolglik toon data van TransUnion se Verbruikerspolspeiling dat baie Suid-Afrikaners, insluitend diegene wat minder as R40,00 per maand verdien, steeds sekere uitgawes elke maand moet besnoei om aan die einde te kom.

Die opname het opgemerk dat meer (38%) verbruikers beplan om oor die volgende drie maande meer aan rekeninge en lenings te bestee, 13 persentasiepunte meer as diegene wat aangedui het dat hulle besteding in hierdie kategorie sal verminder.

Dit het bygevoeg dat 50% van die verbruikers wat ondervra is, verwag word om diskresionêre besteding te verminder.

Dit sluit in reis, uiteet, in die winkel of aanlyn inkopies, en groot aankope soos toestelle of motors.